Při pohledu na výplatní pásku může leckoho šokovat, kolik stát strhává na důchody a na sociální pojištění. Ve skutečnosti to ale není spoření na důchod, ale spíš černá díra na peníze. Nespoléhejte proto na stát a postarejte se o svoji budoucnost dopředu sami.

-

Říká se tomu průběžný důchodový systém a je to přerozdělování peněz. Nevytváří se žádná rezerva. Průběžný důchodový systém spoléhá na solidaritu mezi generacemi. Dnešní zaměstnanci a zaměstnavatelé platí dnešní důchodce a spoléhají na podobnou podporu od příští generace. To však má jednu značnou trhlinu, a to klesající počet lidí v produktivním věku.

-

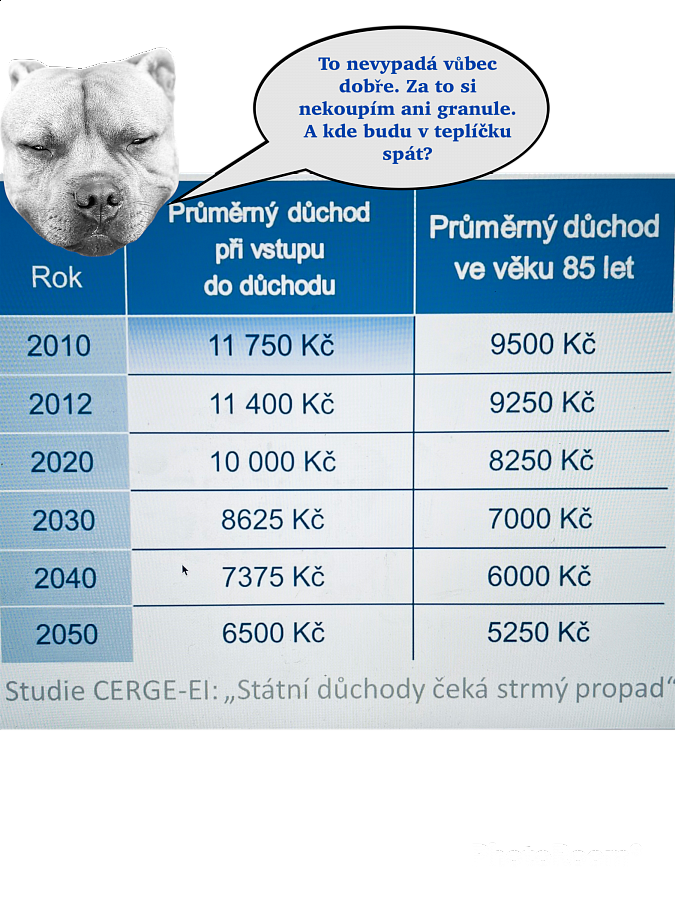

V České republice připadá na necelé čtyři obyvatele v produktivním věku jeden člověk v důchodu. V roce 2045 ale bude na jednoho důchodce méně než dva lidi v produktivním věku. Navíc ne všichni lidé v produktivním věku pracují. Starobní, invalidní a pozůstalostní důchod bude v roce 2022 pobírat téměř tři miliony lidí.

Je třeba si také přiznat, že nelze pořád oddalovat hranici věku odchodu do důchodu. Průběžný systém financování důchodů nebude stačit. Lidé se musí více spolehnout na sebe nebo na přímou podporu od svých potomků.

Spořením na důchod proti rostoucí inflaci

-

Míra solidarity bude navíc klesat, a proto si lidé musí více spořit na svůj důchod sami. Mnoho Čechů v produktivním věku to cítí, a proto spoří, jak to jen jde. Třeba tak, že kupují nemovitosti, jako třeba byty na hypotéku. Proč ne, když úroky jsou menší než inflace.

-

Hlavně ať nad míru nezbytně nutnou nezůstávají peníze na účtu, kde už reálně naskakují minusové úroky. Pokud totiž banka nepřipisuje nic, nebo je drobný úrok, ve skutečnosti každý rok z účtu odepíšete čtyři až deset procent v závislosti na reálné inflaci.

-

Má tedy smysl spoléhat na to, že stát 30 let strhával z vaší výplaty peníze na důchod? Ale kdeže. Je to spíš černá díra. Tyto peníze už budou dávno pryč a částky, které budete luštit na vybledlých výplatních páskách z dob vašeho mládí budou k smíchu. Jejich reálnou hodnotu za ta léta rozežrala inflace.

Stát splácí své dluhy penězi lidí určenými na důchody

-

Výdaje na důchody tvoří asi třetinu celkového objemu státního rozpočtu a jsou jedním z nejvyšších výdajů. Ročně se teď vyplatí více než 500 miliard korun.

-

Rozpočet je ale každý rok schodkový, tím narůstá veřejný dluh, který se bude muset v budoucnu splatit. Stát si na finančních trzích musí půjčovat stále více peněz, aby mohl uhradit své splatné závazky, mimo jiné důchody. V posledních dvou letech takto stát získává rekordní částky.

-

Stát je závislý na ochotě investorů nakupovat nové státní dluhopisy ve výši, aby pokryly splatnost starých dluhů, a navíc úhradu nových rozpočtových schodků. Čím více se půjčuje, tím budou vyšší úroky. Nyní můžou Češi pociťovat relativní blahobyt, úrokové sazby jsou nízké. Co se ale stane, až se sazby zvýší? V čase rostoucích úroků se prodraží náklady na financování dluhu. Budeme si muset ještě více půjčovat, abychom uhradili dluhy. A chytíme se do pasti.

Spořitelny a fondy musí z úspor střadatelů financovat stát. Ze zákona

-

Státní dluhopisy nakupují cizí státy, ale stejně tak i naše centrální banka nakupuje státní dluhopisy jiných států. Horký brambor zatím nepálí. Jenže, nejčastěji nakupují státní dluhopisy velké finanční instituce – banky, fondy, pojišťovny a stavební spořitelny. Musí. Stát takto nastavil legislativu. A kdo má peníze v těchto institucích? Lidi, kteří spoří na důchod. Nebo důchodci, kteří chtějí v klidu užívat odpočinku.

-

Český důchodový systém tvoří v současné době v podstatě dva pilíře. První je základní povinný pilíř, který je dávkově definovaný a průběžně financovaný.

-

Druhý doplňkový pilíř penzijního připojištění je dobrovolný a příspěvkově definovaný, je kapitálově financovaný se státním příspěvkem.

-

Penzijní fond je nástroj, do kterého během zaměstnání spoříte, aby vám v důchodovém věku naspořenou částku i s výnosy vracel formou privátní penze nezávislé na státu. Na konci 2. čtvrtletí 2021 si spořilo na penzi přes 4,4 milionu lidí, z toho přes tři miliony ve starých transformovaných fondech.

-

Penzijní fondy spravují soukromé instituce, získávají státní podporu a daňové úlevy, a může do nich přispívat zaměstnavatel. Bohužel, poslední dobou tyto penzijní fondy neporazí ani inflaci. Protože musí investovat do státních dluhopisů a ty jsou úročeny nízko.

-

Peníze na důchody už lidem v minulosti sebraly vlády v Polsku a Maďarsku, aby zachránily státní kasu. A to vše v rámci reforem a legálně podle zákona, který si samy schválily.

Valorizace důchodů. Hra čísel

-

Valorizace důchodů je mechanismus daný zákonem. Čím více rostou ceny a mzdy v České republice, tím je vyšší valorizace. Český statistický úřad oznámil, že v srpnu 2021 vzrostly spotřebitelské ceny o 4,1 %, což bylo o 0,7 procentního bodu více než v červenci a nejvíce od listopadu 2008.

-

Česká národní banka se v reakci na to rozhodla, že bude zvyšovat úrokové sazby, aby pomohla přibrzdit inflaci. Na začátku října proto zvýšila základní úrokovou sazbu o 75 bazických bodů na 1,5 %. Jejím cílem je dostat inflaci zpět ke dvěma procentům.

-

Jaký bude ale výsledek zvýšení úrokových sazeb? Zdraží úvěry, tedy i zmíněné úvěry ze státních dluhů. Navíc se tím nejspíš přibrzdí ekonomika. Kvůli tomu se vybere méně na daních a sníží se příjmy do státního rozpočtu.

-

Důchodový systém skončil v letošním prvním pololetí v deficitu téměř devět miliard korun. Průměrný důchod činí více než 15 tisíc korun. Český důchodový systém je závislý na výkonnosti ekonomiky. Výdaje se zvedají rychleji než příjmy, a to kvůli stárnutí společnosti, vyšším novým penzím, valorizacím, ale i kvůli přidávání nad zákonná pravidla – důchodci jsou voliči.

Klíčová je na stáří rodina a naspořený majetek

-

Jak tedy myslet do budoucna? Nespoléhat na stát, máme malou porodnost, budoucí generace nebudou schopny živit tolik důchodců. Nezáleží na tom, kdo vyhraje volby a jaké koalice se sestaví.

-

Lidé by se o sebe měli především starat v rámci rodiny. Tak tomu bylo v dávné minulosti i u nás. Rodiče zřizovali zástavní práva na domky s konkrétními finančními mechanismy ve prospěch svých dětí. Kdyby se něco stalo, dům byl prodán, aby potomci byli vyplaceni, a naopak seniorům byly na domech zřizovány výměnky i s jasně formulovanými požitky

-

Na reálný důchod by si lidé měli spořit sami. Pozor však na investice, které jsou založené na státních dluhopisech. Tam můžete jednoduše přijít o úspory.

autor: investor – Vladimír Brůna